手把手教你:个人信贷违约预测模型

本文主要介绍如何使用python搭建:基于三个经典机器学习算法(朴素贝叶斯、随机森林、逻辑回归)的个贷违约预测模型。项目只是用个贷违约预测作为抛砖引玉,其中包含了使用模型进行预测的相关代码。主要功能如下:1、数据预处理。2、模型构建及训练,三大模型:朴素贝叶斯、随机森林、逻辑回归。3、预测违约情况并进行模型评估。如各位童鞋需要更换训练数据,完全可以根据源码将图像和标注文件更换即可直接运行。

·

系列文章

目录

一、项目简介

本文主要介绍如何使用python搭建:基于三个经典机器学习算法的个贷违约预测模型。

项目只是用个贷违约预测作为抛砖引玉,其中包含了使用模型进行预测的相关代码。主要功能如下:

- 数据预处理。

- 模型构建及训练,三大模型:朴素贝叶斯、随机森林、逻辑回归。

- 预测违约情况并进行模型评估。

如各位童鞋需要更换训练数据,完全可以根据源码将图像和标注文件更换即可直接运行。

博主也参考过机器学习模型构建的文章,但大多是理论大于方法。很多同学肯定对原理不需要过多了解,只需要搭建出一个预测系统即可。

本文只会告诉你如何快速搭建一个基于个贷违约预测模型并运行,原理的东西可以参考其他博主。

也正是因为我发现网上大多的帖子只是针对原理进行介绍,功能实现的相对很少。

如果您有以上想法,那就找对地方了!

不多废话,直接进入正题!

二、数据集介绍

- 我们将使用个人对个人的借贷网站——借贷俱乐部上面的借贷数据。借贷俱乐部提供关于成功的贷款(被借贷俱乐部和联合贷款人通过的贷款)和失败的贷款(被借贷俱乐部和联合贷款人拒绝的贷款,款项并没有转手)的详尽历史数据。

三、环境安装

本项目开发IDE使用的是:jupyter notebook,大家可以直接csdn搜索安装指南非常多,这里就不再赘述。

因为本项目基于TensorFlow因此需要以下环境:

- pandas

- scikit-learn

- numpy

- matplotlib

四、代码介绍

- 环境安装好后就可以开始愉快的执行代码了。由于代码众多,博客中就不放入最终代码了,有需要的童鞋可以在【代码下载地址】下载所有代码。

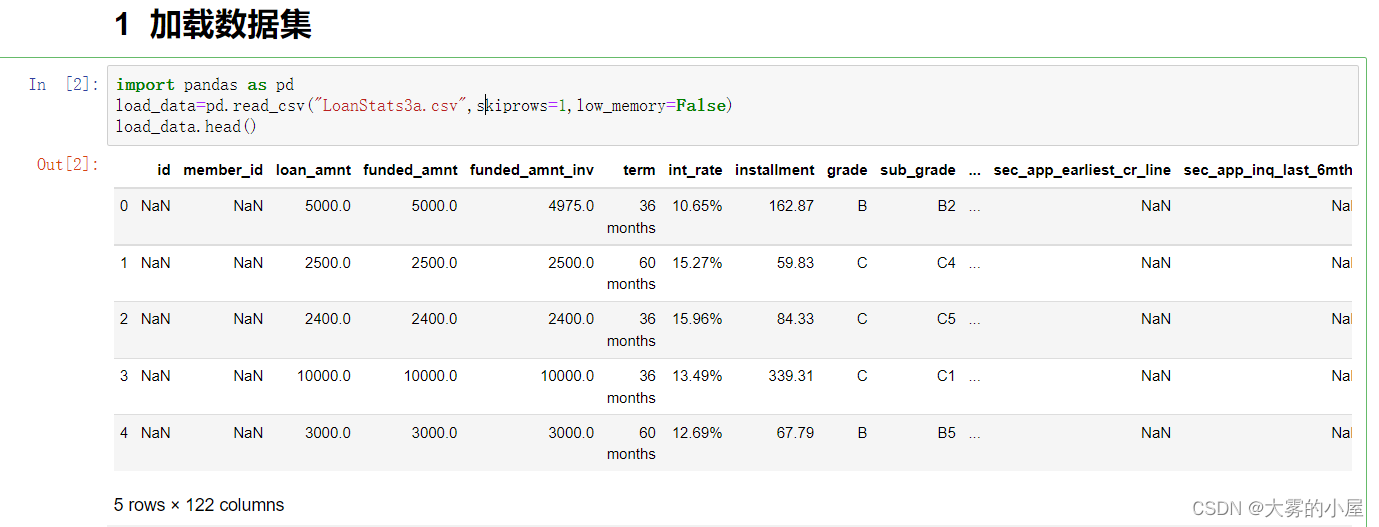

1.数据预处理

- 首先我们将读入的数据做一些特征选择和数据清洗。

- 字段信息:

- loan_amnt:贷款

- term:账期

- int_rate:国际汇率

- installment:分期付款

- loan_status:贷款状况

- 等等

load_data_clean=load_data[['loan_amnt','funded_amnt','term','int_rate',

'installment','emp_length','dti',

'annual_inc','total_pymnt',

'total_pymnt_inv',

'total_rec_int','loan_status']]

del load_data

#注意输入的变量必须是量化的值,不能是字符串

#数据清洗主要做数据类型的转换,以及处理缺失数据

#采用针对矩阵的元素的函数实现

import re #正则表达式的包

def extract_number(string):

num=re.findall('\d+',str(string))

if len(num)>0:

return int(num[0])

else:

return 0;

load_data_clean.emp_length=load_data_clean.emp_length.apply(extract_number)

load_data_clean.head()

- 处理完后数据情况:

2.数据可视化探索

2.1 各特征可视化

- 可以看到annual_inc特征波动比较大。

2.2 贷款金额的情况

- 可以看到大部分人的贷款金额在:5k-15k这个区间范围内。

2.3 贷款金额与分期付款关系

- 这里将:loan_amnt:贷款金额,installment:分期付款金额进行关联分析。

- 可以看到贷款与分期付款 ,相关性较强,我们后续可以考虑将这2个特征合成一个,以提高模型的准确性和效率。

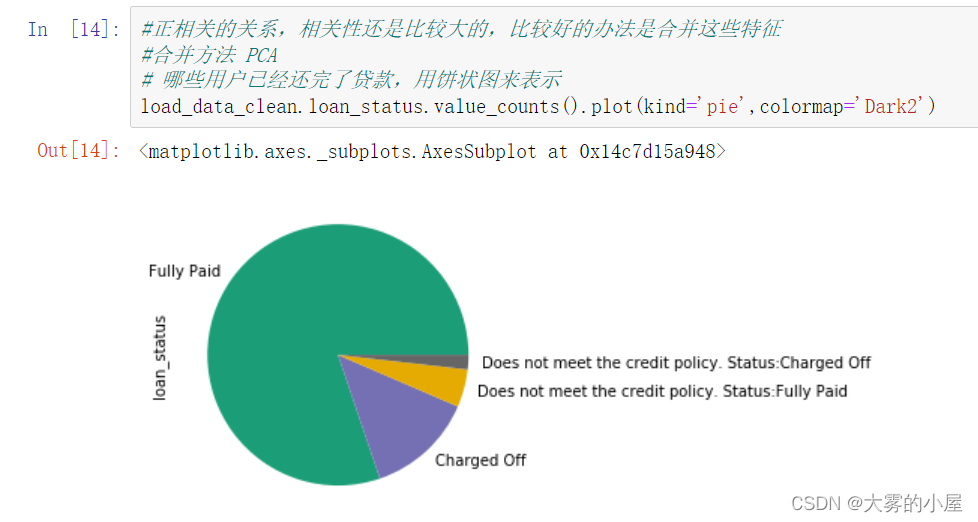

2.4 是否还完贷款

- 可以看到数据中是否足额按时还完贷款所占的比率。

3.构建模型并训练

- 完成上述数据处理后我们构建三个不同的模型进行训练并预测。

3.1 朴素贝叶斯

- 构建模型并训练:

gnb_model=GaussianNB()

gnb_model.fit(X_train,Y_train)

# 训练集

#模型预测可以给出概率的结果

train_probs=gnb_model.predict_proba(X_train)

#返回概率最高的结果

train_predict=gnb_model.predict(X_train)

# 测试集

#模型预测可以给出概率的结果

test_probs=gnb_model.predict_proba(X_test)

#返回概率最高的结果

test_predict=gnb_model.predict(X_test)

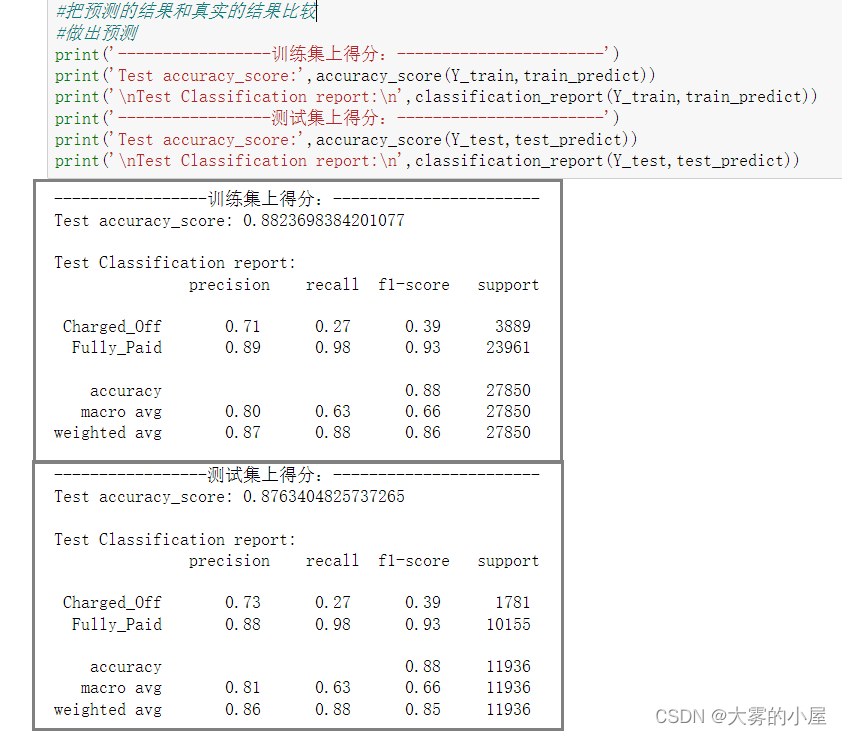

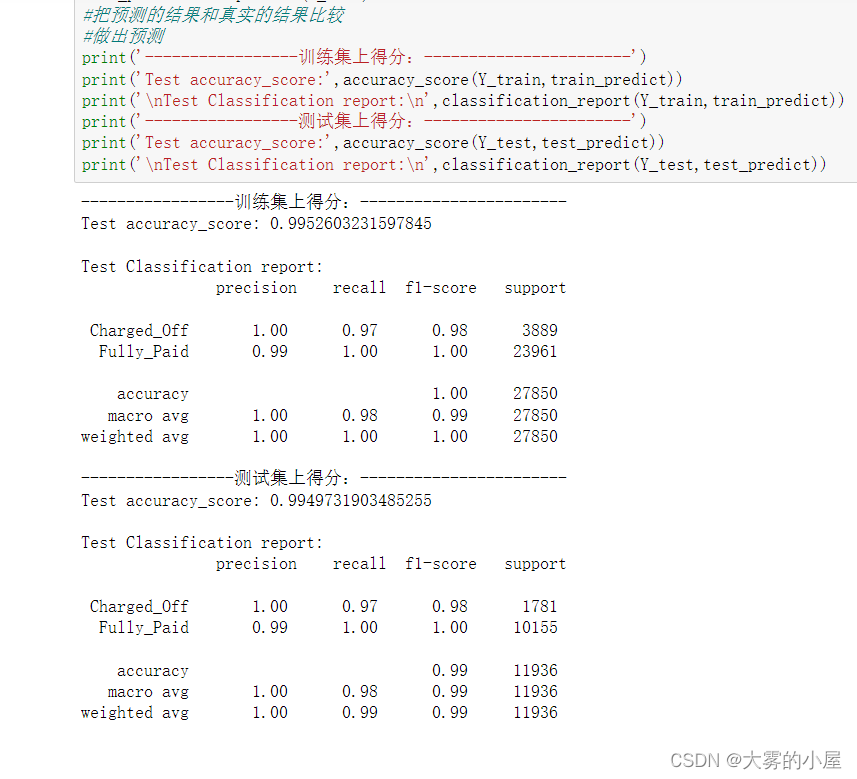

- 模型预测得分:

- 这里解释一下,模型得分的情况。可以看到训练集accuracy_score(准确率)得分:0.88。测试集accuracy_score(准确率)得分:0.87。

- 下方Classification report,是2种不同类别的混淆矩阵,分别输出了每个类别的精确率、召回率和F1-score的得分。

- ROC曲线如下:

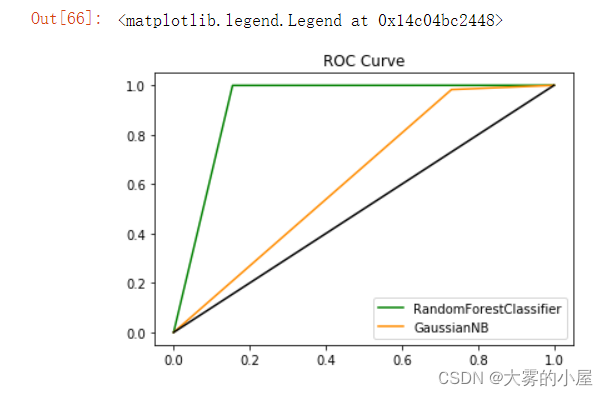

3.2 随机森林

- 构建模型并训练:

from sklearn import datasets,svm,metrics,model_selection,preprocessing

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import GridSearchCV

# 实例化随机森林

rfc=RandomForestClassifier()

# 调参参数设置

rf_param_grid = {'n_estimators':[100,200,500], 'min_samples_split':[2,3,5,10],

'min_samples_leaf':[4,6,10], 'max_depth':[10,50]}

rf_grid = model_selection.GridSearchCV(rfc, rf_param_grid, cv=5, n_jobs=12, verbose=1, scoring='accuracy')

# 训练模型

rf_grid.fit(X_train, Y_train)

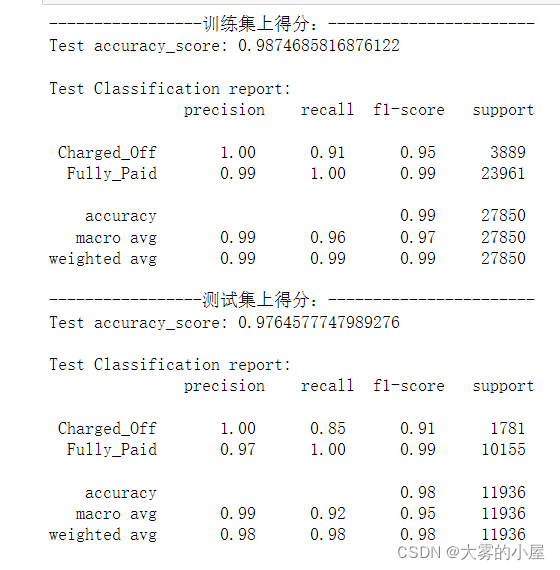

- 模型预测得分:

- 同理,随机森林的训练集准确率得分:0.987。测试集准确率得分:0.976

- 上述2个模型的ROC曲线:

3.3 逻辑回归

- 逻辑回归其实是一个分类算法,因此我们也可以用在预测用户是否可能违约上。

- 模型构建及训练:

from sklearn.linear_model import LogisticRegression

#构建模型参数

LGR = LogisticRegression(penalty='l2', multi_class='multinomial',solver="newton-cg",n_jobs=12)

# 训练模型

LGR.fit(X_train, Y_train)

- 模型预测得分:

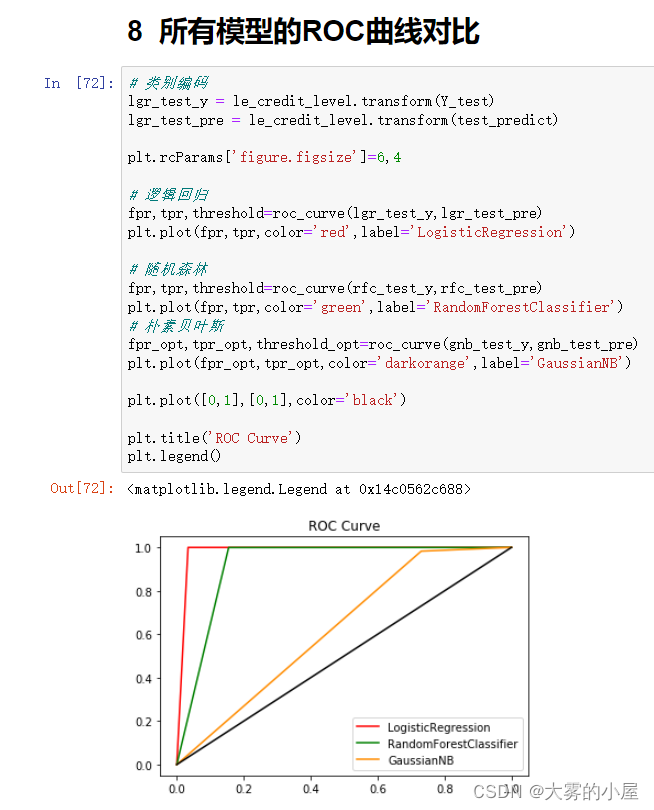

4.模型对比

- 因为我们知道ROC曲线所占的面积越大,说明模型的效果会越好,根据上图,红色线条的模型效果是最好的,因此:逻辑回归的模型在这个数据集中应用的效果是最佳的。

五、代码下载地址

由于项目代码量和数据集较大,感兴趣的同学可以直接下载代码,使用过程中如遇到任何问题可以在评论区进行评论,我都会一一解答。

代码下载:

点击阅读全文

华为开发者空间,是为全球开发者打造的专属开发空间,汇聚了华为优质开发资源及工具,致力于让每一位开发者拥有一台云主机,基于华为根生态开发、创新。

更多推荐

15

15 0

0- 0

已为社区贡献7条内容

已为社区贡献7条内容

免费领云主机

免费领云主机运营活动

活动日历

查看更多

直播时间 2025-02-26 16:00:00

华为云 x DeepSeek:AI驱动云上应用创新

华为云 x DeepSeek:AI驱动云上应用创新

直播时间 2025-01-08 16:30:00

DTT年度收官盛典:华为开发者空间大咖汇,共探云端开发创新

DTT年度收官盛典:华为开发者空间大咖汇,共探云端开发创新

直播时间 2024-12-11 16:30:00

华为云数字人,助力行业数字化业务创新

华为云数字人,助力行业数字化业务创新

直播时间 2024-11-27 16:30:00

企业数据治理一站式解决方案及应用实践

企业数据治理一站式解决方案及应用实践

直播时间 2024-11-21 16:30:00

轻松构建AIoT智能场景应用

轻松构建AIoT智能场景应用

目录

所有评论(0)