采用R/S分析法的Hurst指数估计算法——Python实现

文章目录一、前言1. R/S分析法起源2. Hurst指数定义3. R/S 分析法 Hurst 指数的估计二、算法伪码三、Python代码四、代码测试1. 数据2. 结论五、总结一、前言代码附在文末了1. R/S分析法起源“Hurst 指数”或“Hurst 系数”由研究员 Harold Edwin Hurst 在研究罗河旱涝更替的情况时,为研究水利的实际问题发明,以衡量时间序列的长期记忆能力。Hu

一、前言

代码附在文末了

1. R/S分析法起源

“Hurst 指数”或“Hurst 系数”由研究员 Harold Edwin Hurst 在研究罗河旱涝更替的情况时,为研究水利的实际问题发明,以衡量时间序列的长期记忆能力。Hurst 指数又被称为“指数依赖性”或“指数长期依赖性”,它能够量化时间序列的相对趋势。

现在有很多 Hurst 指数估计值的算法,最有名的就是 Mandelbrot 和 Wallis 基于 Hurst 的水利研究结果使用的重标极差 R/S 方法。

2. Hurst指数定义

设有一个序列 X = { X 1 , X 2 , … } X = \{X_1, X_2, … \} X={X1,X2,…} , n n n 是观测到的时间跨度, R ( n ) R(n) R(n) 是前 n n n 个值的取值范围, S ( n ) S(n) S(n) 是它们的标准差, E E E 符号表示求期望值, C C C 是一个常数。则序列 X X X 的 Hurst指数(后面以 H H H 表示)的原始定义如下式所示:

E ( R ( n ) S ( n ) ) = C n H , w h i l e n → ∞ (1) E(\dfrac{R(n)}{S(n)})\ =\ Cn^H,\ \ \ \ while\ n \rightarrow \infty \tag{1} E(S(n)R(n)) = CnH, while n→∞(1)

3. R/S 分析法 Hurst 指数的估计

利用 R/S 分析法,把一个长度总共为 N N N 的时间序列分成长度分别为 n = { N , N 2 , N 4 , … } n = \{N, \dfrac{N}{2}, \dfrac{N}{4}, … \} n={N,2N,4N,…} 的短序列。对于每一个 n n n,便可以计算其重标极差 R ( n ) S ( n ) \dfrac{R(n)}{S(n)} S(n)R(n)。

又因为数据的 Hurst 指数满足幂定律(1)式 ,便可以画出 l o g [ R ( n ) S ( n ) ] log[\dfrac{R(n)}{S(n)}] log[S(n)R(n)] 关于 l o g n log\ n log n 的图形,通过拟合直线的斜率得到 H H H 的值。

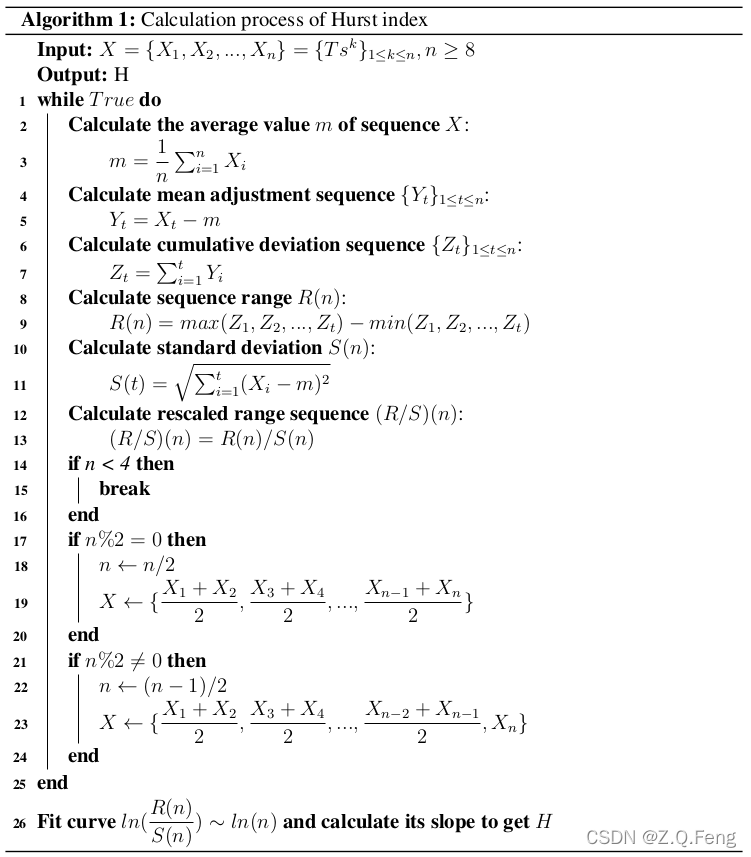

二、算法伪码

任意长度序列(

n

≥

8

n \ge 8

n≥8) Hurst 指数计算流程:

三、Python代码

代码中使用到了 numpy 库:

pip install -i https://mirrors.aliyun.com/pypi/simple numpy

计算 Hurst 指数代码如下:

def Hurst(ts):

'''

Parameters

----------

ts : Iterable Object.

A time series or a list.

Raises

------

ValueError

If input ts is not iterable then raise error.

Returns

-------

H : Float

The Hurst-index of this series.

'''

if not isinstance(ts, Iterable):

raise ValueError("This sequence is not iterable !")

ts = np.array(ts)

# N is use for storge the length sequence

N, RS, n = [], [], len(ts)

while (True):

N.append(n)

# Calculate the average value of the series

m = np.mean(ts)

# Construct mean adjustment sequence

mean_adj = ts - m

# Construct cumulative deviation sequence

cumulative_dvi = np.cumsum(mean_adj)

# Calculate sequence range

srange = max(cumulative_dvi) - min(cumulative_dvi)

# Calculate the unbiased standard deviation of this sequence

unbiased_std_dvi = np.std(ts)

# Calculate the rescaled range of this sequence under n length

RS.append(srange / unbiased_std_dvi)

# While n < 4 then break

if n < 4:

break

# Rebuild this sequence by half length

ts, n = HalfSeries(ts, n)

# Get Hurst-index by fit log(RS)~log(n)

H = np.polyfit(np.log10(N), np.log10(RS), 1)[0]

return H

其中重新生成序列的代码如下:

def HalfSeries(s, n):

'''

if length(X) is odd:

X <- {(X1 + X2) / 2, ..., (Xn-2 + Xn-1) / 2, Xn}

n <- (n - 1) / 2

else:

X <- {(X1 + X2) / 2, ..., (Xn-1 + Xn) / 2}

n <- n / 2

return X, n

'''

X = []

for i in range(0, len(s) - 1, 2):

X.append((s[i] + s[i + 1]) / 2)

# if length(s) is odd

if len(s) % 2 != 0:

X.append(s[-1])

n = (n - 1) // 2

else:

n = n // 2

return [np.array(X), n]

四、代码测试

1. 数据

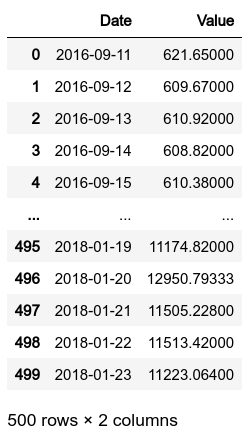

选取一段比特币的价格数据,可以认定是一段有自相关性质的时间序列,其数据如下:

编写代码:

X, Y, k = [], [], 14

for i in range(14, 501):

X.append(i)

Y.append(Hurst([random() for i in range(k)]))

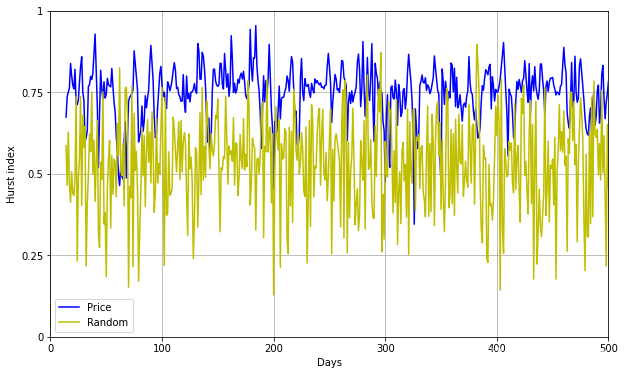

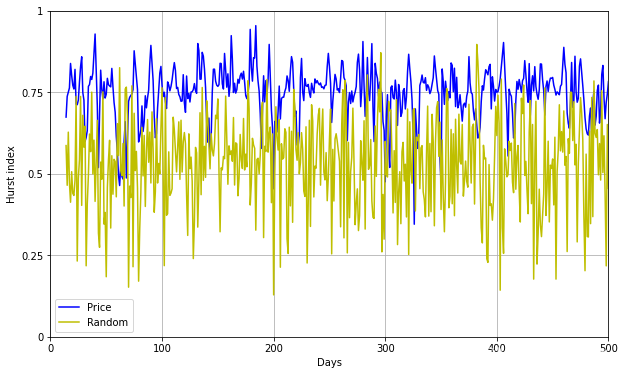

以连续14日(两周)的数据作为单个序列,计算每个序列的 Hurst 指数,绘制图像如下:

2. 结论

蓝色曲线为比特币的 Hurst 指数数据,其 Hurst 指数在 0.75 左右,说明 14 日内比特币的价格数据是具有一定自相关能力的时间序列。

黄色曲线为随机序列的 Hurst 指数,其值稳定在 0.5 左右,符合随机游走时间序列的 Hurst 指数接近于 0.5 的结论。

五、总结

不喜欢写总结。

华为开发者空间,是为全球开发者打造的专属开发空间,汇聚了华为优质开发资源及工具,致力于让每一位开发者拥有一台云主机,基于华为根生态开发、创新。

更多推荐

16

16 0

0- 0

已为社区贡献12条内容

已为社区贡献12条内容

免费领云主机

免费领云主机

华为云 x DeepSeek:AI驱动云上应用创新

华为云 x DeepSeek:AI驱动云上应用创新

DTT年度收官盛典:华为开发者空间大咖汇,共探云端开发创新

DTT年度收官盛典:华为开发者空间大咖汇,共探云端开发创新

华为云数字人,助力行业数字化业务创新

华为云数字人,助力行业数字化业务创新

企业数据治理一站式解决方案及应用实践

企业数据治理一站式解决方案及应用实践

轻松构建AIoT智能场景应用

轻松构建AIoT智能场景应用

所有评论(0)