【项目实战】Python基于波动率模型(ARCH和GARCH)进行股票数据分析项目实战

Python基于波动率模型(ARCH和GARCH)进行股票数据分析项目实战

说明:这是一个机器学习实战项目(附带数据+代码+文档+代码讲解),如需数据+代码+文档+代码讲解可以直接到文章最后获取。

1.项目背景

在衍生产品定价和风险管理中,对当前波动率是很感兴趣的,这是因为需要对单一金融资产或者投资组合在一个 较短时间内的价值变化进行估计。同时,在对衍生产品定价时,往往需要对衍生产品整个期限内的波动率进行预测,这就需要用到波动率模型。波动率模型的一个显著特点是假设波动率不是常数,具体而言就是在某些时间段内波动率可能相对较低,而在其他时间段内可能相对较高。常用的波动率模型主要有两个,一个是自回归条件异方差模型(ARCH),另一个是广义自回归条件异方差模型(GARCH)。

2.数据获取

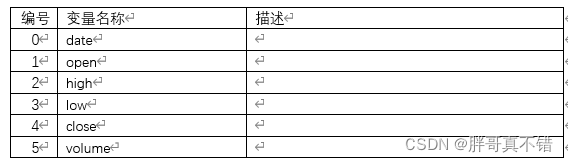

本次建模数据来源于网络(本项目撰写人整理而成),数据项统计如下:

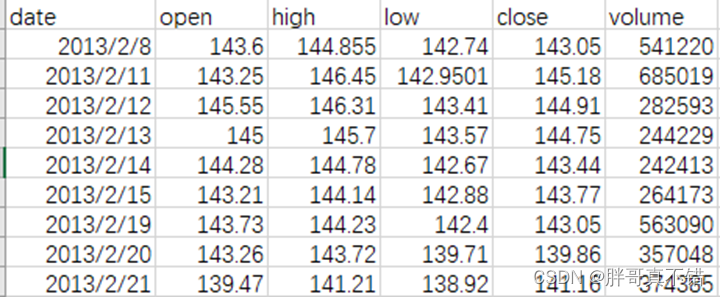

数据详情如下(部分展示):

3.数据预处理

3.1 用Pandas工具查看数据

使用Pandas工具的head()方法查看前五行数据:

关键代码:

3.2查看数据集摘要

使用Pandas工具的info()方法查看数据集的摘要信息:

从上图可以看到,总共有1259条数据,5个数据项,数据中没有缺失值。

关键代码:

4.探索性数据分析

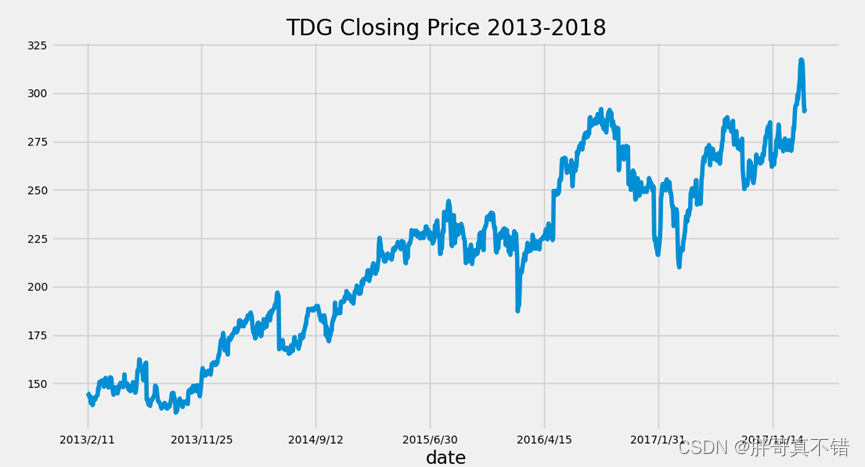

4.1股票收盘价趋势分析

用Pandas工具的plot()方法进行展示,如下图所示:

从上图中可以看到,TDG公司的股票每年呈增长趋势。

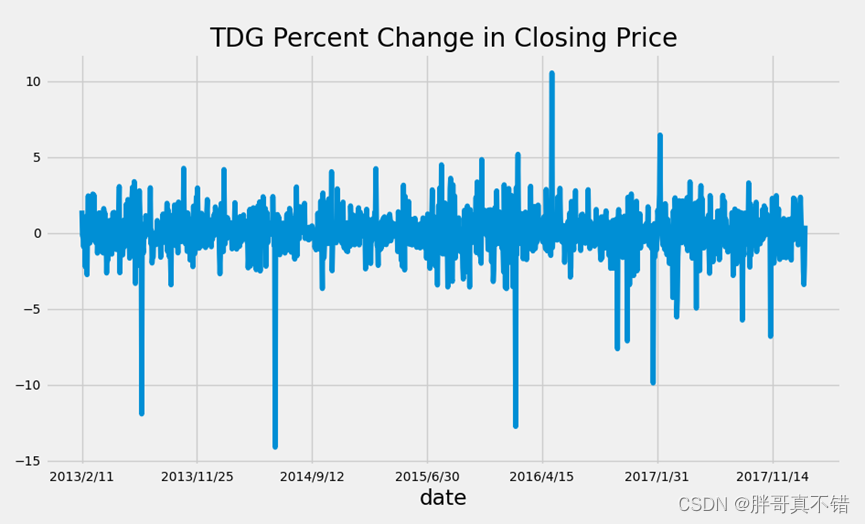

4.2 股票每日收益率趋势分析

用Pandas工具的plot()方法进行分析,结果如下:

通过上图可以看到,整体呈上下波动趋势,个别时间点波动性较大。

4.3 股票每日收益率自相关图

用statsmodels工具的plot_acf()方法进行分析,结果如下:

在均值附近比较平稳地波动,说明序列为平稳序列。

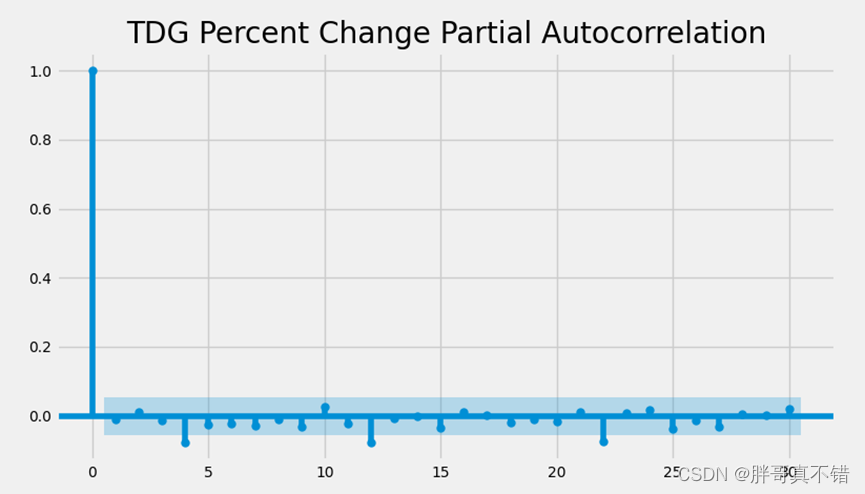

4.4 股票每日收益率偏自相关图

用statsmodels工具的plot_pacf()方法进行分析,结果如下:

偏自相关性图波动也比较平稳,未显示出明显的拖尾性。

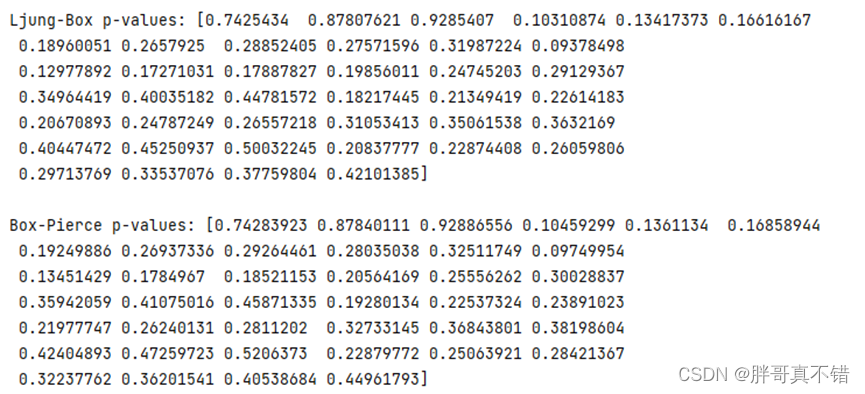

4.5 股票每日收益率白噪声检验

用statsmodels工具的acorr_ljungbox ()方法进行分析,结果如下:

从上图可以看出,输出的P值都大于0.05,说明是平稳白噪声序列。

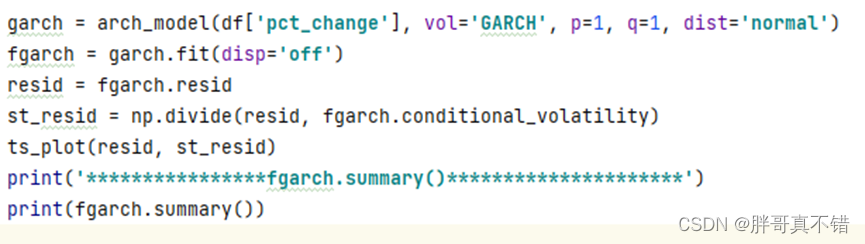

5.构建GARCH模型

5.1模型参数

模型残差图:

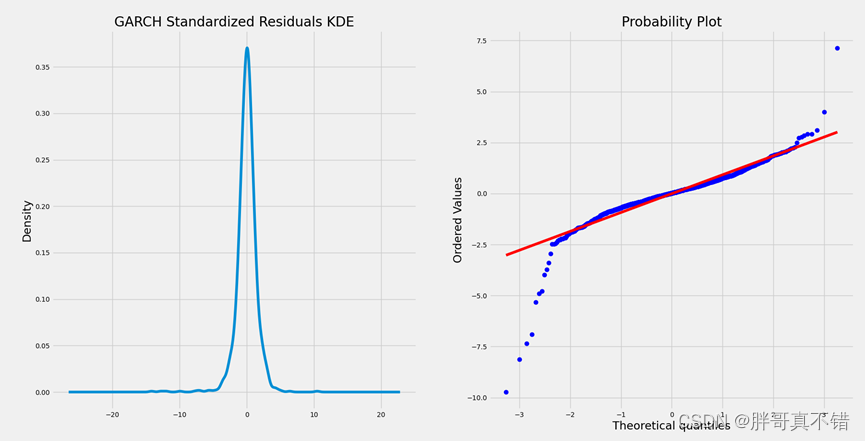

标准残差密度图和标准残差概率图:

标准残差自相关性图:

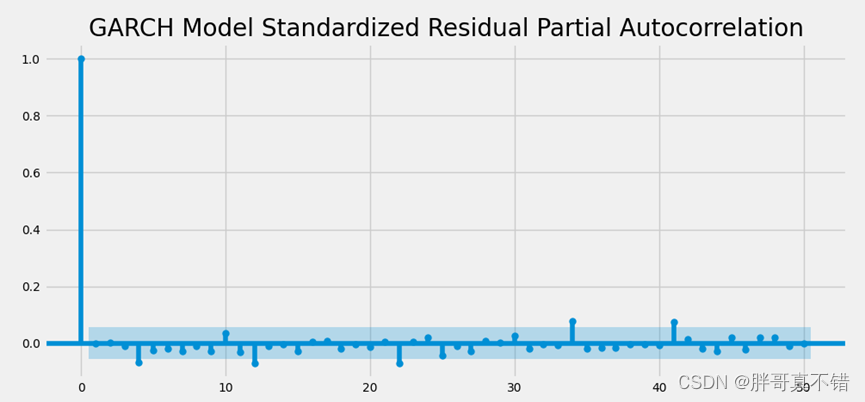

标准残差偏自相关性图:

模型结果的输出:

omega 是模型的基线方差,因此omega的平方根是回报的标准差,为60%。这意味着,当我们的平均值约为0时,我们可以预期我们的回报为0,标准偏差为60%,这是非常不稳定的。

alpha衡量的是今天的波动性冲击在多大程度上影响了下一时期的波性。在我们的模型中,6%的可渗透期波动性将传递到第二天。Beta是我们的持久性参数,如果beta大于1,则会导致小冲击的正向反馈循环,从而产生失控的波动性。alpha和beta的总和测量我们的波动率衰减的速度,如果alpha加beta等于1,那么我们的模型具有持续的波动性。

根据文本市场风险分析,在稳定的市场中,alpha的通常范围是0.05<α<0.1,参数beta是0.85<β<0.98。的价值。 接下来,我们有 t 统计量和 p 值。T 是我们的估计值除以标准误差,用于计算我们的p值。通常的原假设是我们的系数没有影响,但如果我们的 p 值小于 alpha (0.05),我们可以否定原值。当我们开始拥有具有更多参数的模型时,注意 p 值会很有帮助。

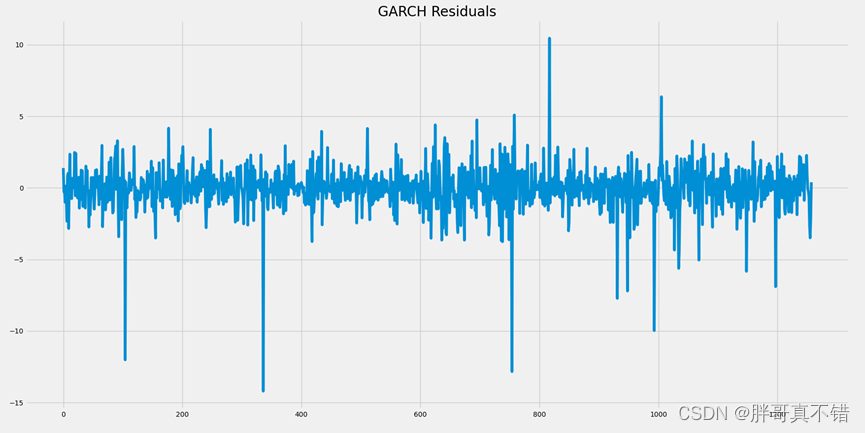

此我们将继续搜索更好的模型参数。我们可以看到,至少第25个滞后存在明显的自相关,并且标准化残差看起来不像白噪声。我们将使用具有大范围p和q的网格搜索来找到最适合波动性的模型。

关键代码如下:

6.模型优化与评估

6.1模型优化、评估

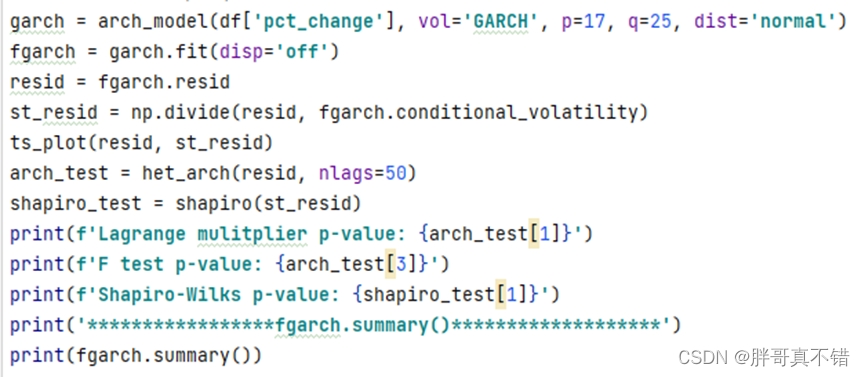

通过网格搜索算法确定最优的p、q值:

最优模型残差图:

最优模型标准残差密度图和标准残差概率图:

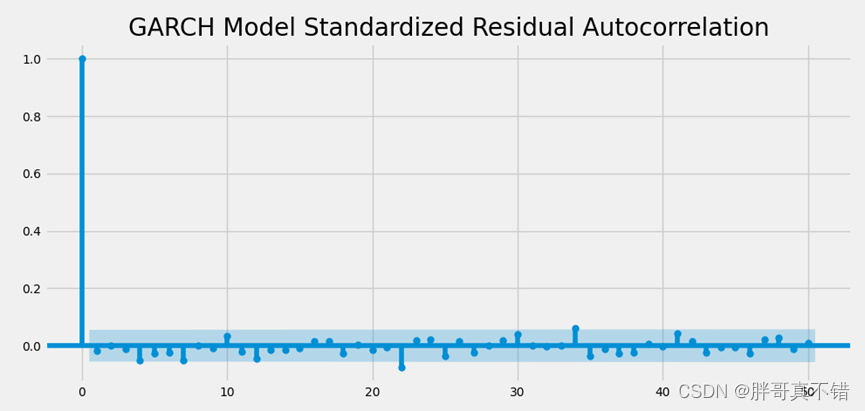

最优模型标准残差自相关性图:

最优模型标准残差偏自相关性图:

关键代码如下:

输出网格搜索模型的p、q值:

从上图可以看出,p、q的最优值分别为17/25。

输出模型的结果:

关键代码:

6.2模型预测

关键代码如下:

7.结论与展望

综上所述,本文采用了GARCH模型,最终证明了我们提出的模型效果良好。不足之处是"TDG"似乎是一个非常不稳定的股票,有一些非常大的跌幅,显然在我们最终模型的残差中持续存在。如果您使用此内核对另一只股票进行建模,则最好选择波动性和趋势较小的股票。

plt.style.use('fivethirtyeight') plt.rcParams['xtick.labelsize'] = 10 plt.rcParams['ytick.labelsize'] = 10 # 本次机器学习项目实战所需的资料,项目资源如下: 链接:https://pan.baidu.com/s/16rQt-QfnZo0EcXGF5nR6JA 提取码:4xkq # 读取数据 df = pd.read_csv('data.csv', index_col='date') # 用Pandas工具查看数据 print(df.head()) # 查看数据集摘要 print(df.info()) df = df.drop(columns=['open', 'high', 'low', 'volume']) df['pct_change'] = 100 * df['close'].pct_change() df.dropna(inplace=True) # 股票收盘价趋势分析 df['close'].plot(figsize=(10, 5), title=f'TDG Closing Price 2013-2018') plt.show() # 股票每日收益率趋势分析 df['pct_change'].plot(figsize=(10, 5), title=f'TDG Percent Change in Closing Price') plt.show() # 股票每日收益率自相关图 acf = plot_acf(df['pct_change'], lags=30, title=f'TDG Percent Change Autocorrelation') plt.show() # 股票每日收益率偏自相关图 pacf = plot_pacf(df['pct_change'], lags=30, title=f'TDG Percent Change Partial Autocorrelation') plt.show()

为开发者提供学习成长、分享交流、生态实践、资源工具等服务,帮助开发者快速成长。

更多推荐

29

29 1

1- 0

已为社区贡献20条内容

已为社区贡献20条内容

所有评论(0)